문재인 정부 출범 직후인 지난 해 6월부터 올해 6월 까지 1년 동안 집을 2채 이상 소유한 다주택자들의 주택담보대출과 가계대출은 줄어든 반면, 1주택자의 대출은 그 보다 더 큰 폭으로 증가한 것으로 나타났다.

정부의 다주택자 대출 억제 정책의 영향으로 2주택 이상의 대출이 줄었지만, 주택가격이 오르자 무주택자들이 무리하게 빚내서 집을 산 것으로 분석된다. 주택담보대출과 함께 신용대출이나 제2금융권 대출을 동시에 보유한 다중채무자가 증가한 것도 주목된다.

국회 정무위원회 소속 더불어민주당 김병욱의원(성남시 분당을)은 신용정보회사 나이스(NICE)평가정보로부터 제출받은 국정감사자료 ‘2017.6~2018.6 담보건수별 주택담보대출 현황’을 공개하였다. 사채를 제외한 은행, 보험사, 여신전문회사, 저축은행, 대부업체 등 모든 금융권의 개인명의 가계대출 현황을 담고 있어 최근 1년 사이 주택담보대출과 다중채무 변화 추이를 엿볼 수 있는 최초의 전수 조사 결과이다.

◆<가계대출 증가 주택담보대출이 주도>

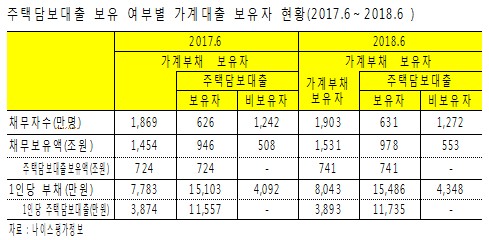

2018년 6월 현재 가계부채 보유자는 1903만명, 채무보유액은 1531조원이다. 연이은 사상 최대 규모이다. 우리나라 국민 약 37%가 1인당 8천43만원의 빚을 지고 있는 셈이다. 1903만 명 중 자신의 집을 담보로 잡힌 대출자는 631만 명으로 전체 대출자의 3분의 1이다. 이들의 부채총액은 978조원(63.9%)으로 전체 가계부채의 3분의 2에 육박한다. 그 규모도 사상 최대이다. 1인당 1억5486만원이다. 1년 전에 비해 채무자는 34만명, 채무는 77조원, 1인당 부채는 260만원이 늘었다.

가계부채 증가를 주도한 것은 주택을 담보로 한 대출자들이었다. 늘어난 가계부채 보유자 34만 명 중 주택담보대출 보유자는 5만 명(15%)이지만, 늘어난 가계부채 77조원 중 주택담보대출 보유자의 빚은 32조원(41.6%)이었다. 주택담보대출자 1만 명이 증가할 때마다 가계부채는 평균 6.4조원이 늘어, 그렇지 않은 대출자 1만 명당 평균 증가액 1.5조원의 4.3배에 달하였다.

◆<빚내서 집 산 사람 4명 중 1명은 다주택자>

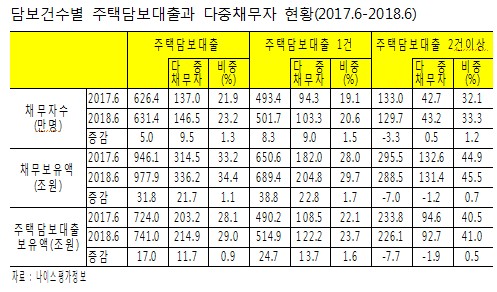

주택담보대출자 631만 명 중 담보 2건 이상 소유한 다주택자는 130만 명으로 20.5%를 차지했다. 주택 한 채당 1건의 주택담보대출을 전제했을 때 빚을 낸 주택소유자 5명 중 1명은 다주택자인 것이다. 이들의 채무는 288조원으로 전체 가계부채의 29.5%, 주택담보대출은 226조원으로 전체 주택담보대출의 30.5%에 해당한다.

다주택자 중에서도 담보 건수가 많을수록 즉 집이 많을수록 부채도 많았다. 1주택자(502만명)의 부채는 1인당 평균 1억3742만원인 반면 3주택(22만명)은 2억5910만원, 5주택(2만명)은 3억519만원이었으며 집을 10채 가진 390명은 평균 6억2103만원이었다. 11채 이상 소유한 1160명의 평균 부채는 9억7267만원이었다. 1주택에서 10주택까지 주택보유 건수가 늘어날 때마다 평균 5373만원씩 부채가 늘어났다. 주택담보대출은 신용대출 보다 금리가 낮기 때문에 주택을 여러 채 가질수록 빚을 내는 데도 조건이 유리하게 작용하였을 것으로 보인다.

담보 2건 이상 다주택 대출자는 1년 전에 비해 인원수로는 3만 명이 줄었다. 채무는 7조원이 줄었는데 모두 주택담보대출 감소액이다. 이에 따라 주택담보대출 중 다주택자수 비중이 0.6%p 감소하고 채무와 주택담보대출 총액 비중도 각각 1.8%p 감소하였다. 보유주택수로는 2~4채와 10채 이상 소유 담보대출자수가 감소하였다. 이는 문재인 정부 출범 이후 추진된 다주택자 주택담보대출 제한 정책의 영향으로 보인다.

주택담보대출자 631만 명 중 담보가 1건인 1주택자는 전체의 79.5%인 502만 명이며, 이들의 채무총액은 689조원(70.4%) 주택담보대출은 515조원(69.5%)으로 나타났다. 1주택자는 1년 전에 비해 인원수로는 8.3만 명, 채무는 39조원이 각각 늘었으며 채무 증가액 중 주택담보대출이 25조원이다. 주택담보 1건 가계대출 증가는 서울 아파트를 중심으로 한 집값 상승과 다주택자 규제 정책의 영향으로 빚내서 집을 사려는 무주택자가 늘고 이른바 ‘똘똘한 한 채’ 선호 현상이 곁들여진 결과로 보인다.

◆<빚내서 집산 사람 5명 중 1명은 다중채무자>

주택담보대출자 631만 명 중 147만 명(23.2%)은 주택담보대출과 함께 신용대출이나 제2금융권 대출을 동시에 보유한 다중채무자다. 빚내서 집산 사람 4명 중 1명에 육박한다. 이들은 주택담보대출을 필요한 만큼 받지 못했거나 다른 대출이 불가능해 은행권 또는 제2금융권에서 금리가 높은 추가 신용 대출을 받은 것이다.

다중채무자는 지난 1년 사이에 1주택자에서 9만명, 다주택자에서 5천명이 늘어 6.9%의 증가율을 기록했다. 채무액은 21.7조원(6.9%), 주택담보대출은 11.7조원(5.8%), 신용/제2금융권 대출은 9.9조원(9.9%)이 늘었다.

이 결과 다주택자 130만 명 중 43만 명(33.3%)가 다중채무자다. 3명 중 1명꼴이다. 32만 명은 신용대출을, 15만 명은 카드론 대출을 받았다. 저축은행 신용대출과 대부업 대출을 받은 사람도 각각 1만7천명과 2만 명이다.

1주택자 502만명 중 103만명(20.6%)도 다중채무자다. 빚내서 내 집 한 채를 산 사람 5명 중 1명꼴이다. 84만명은 신용대출을 받았으며 45만 명은 카드론을 이용했다. 저축은행 신용대출과 대부업체 대출을 받은 사람은 각각 8만 명과 10만 명이었다.

정부는 출범 직후부터 최근 9.13대책까지 모두 8차례에 걸쳐 크고 작은 부동산 대책을 발표하였고 그 과정에서 다주택자의 과도한 주택담보대출을 규제하는 정책을 추진해왔다. 2017년 6.17대책의 맞춤형 주택담보인정비율(LTV)․총부채상환비율(DTI) 등 대출 요건 강화, 8.2대책 중 투기지역 LTV․DTI 규제 확대, 10.24 가계부채 종합대책 내용 중 중도금 대출 한도 축소와 신DTI․총체적상환능력비율(DSR) 도입 등 대출 규제 강화 등이 대표적이다.

김병욱 의원은 “서민층의 내집마련을 위한 금융지원은 필요하겠지만 투기수요가 반영된 다주택자와 초고가주택에 대한 과도한 대출은 엄격하게 관리할 필요가 있다”며 “다만 다중채무가 증가하고 있는 점을 감안하여 유동성이 악화되지 않도록 입체적으로 관리할 필요가 있다”고 지적했다.